公開日:2025.6.23カテゴリー:未分類

更新日:2025.6.9

マイホームの購入は人生における大きな決断です。

マイホームの購入は人生における大きな決断です。夢のマイホームを実現するためには、住宅ローンの申請手続きもスムーズに進めなければなりません。

その手続きにおいて、印鑑は非常に重要な役割を果たします。

しかし、実印と銀行印の役割や、それらを同じ印鑑で兼用することのリスクについて、きちんと理解している方は少ないのではないでしょうか。

今回は、住宅ローン申請における実印と銀行印の重要性と、同じ印鑑を使用することの具体的なデメリットを解説します。

住宅ローンの実印と銀行印

実印と銀行印の違いとは

実印は、市区町村役所に登録した印鑑で、本人確認の最も確実な方法です。

不動産の購入や売買、住宅ローン契約など、重要な契約を締結する際に使用され、印鑑登録証明書と併せて提出することで、契約が本人の意思によるものであることを証明します。

例えば、土地の売買契約書や、住宅建築請負契約書への捺印(なついん)には必ず実印が必要です。

一方、銀行印は銀行に届け出た印鑑で、口座開設や預金取引などの際に使用されます。

実印ほど厳格な手続きは必要ありませんが、金融取引において本人確認の役割を果たします。

例えば、給与振込口座の開設や、定期預金の解約手続きなどに使用します。

住宅ローン申請では、実印は住宅ローン契約書への捺印(なついん)、つまり、住宅ローン借入契約という重要な契約を締結する際に使用されます。

銀行印は、融資実行のための口座開設、返済のための口座管理、そして、それらに関連する各種書類への捺印(なついん)などに使用されます。

実印は、一生に一度の買い物ともいえるほど重要な印鑑です。

そのため、複製や偽造のリスクを避けるため、書体やサイズ、素材、そして、保管方法にも注意が必要です。

例えば、材質は耐久性のある黒水牛やチタンが一般的ですが、近年では、偽造防止技術が施された印鑑も人気です。

銀行印も、資産を守る大切な印鑑です。

紛失や盗難を防ぐため、安全な保管場所を選び、必要に応じて、印鑑ケースを使用するなど、細心の注意を払うべきです。

住宅ローン申請での重要性

住宅ローン申請において、実印と銀行印はどちらも非常に重要です。

実印は、住宅ローン契約書への捺印(なついん)に使用され、契約の有効性を担保します。

この契約書は、数十年にわたる返済に関する重要な約束事を記したものであり、実印による捺印(なついん)は、その約束事を本人の意思で承認したことを証明するものです。

印鑑登録証明書は、本人の意思確認として不可欠な書類です。

これは、印鑑が登録されたものであることを証明する公的な書類であり、偽造を防ぐ上で重要な役割を果たします。

銀行印は、融資実行のための口座開設や、返済のための口座管理などに使用されます。

例えば、住宅ローンの融資を受けるための口座開設申請書や、毎月の返済を行うための口座振替依頼書などにも銀行印が必要になります。

これらの手続きにおいて、印鑑が不備であったり、偽造されたりした場合、ローン申請が却下されたり、最悪の場合、契約自体が無効になる可能性があり、大きな損害を被る可能性もあります。

例えば、偽造された印鑑によって不正な融資が行われた場合、多額の債務を負うことになりかねません。

同じ印鑑を使う危険性

偽造・悪用のリスク

実印と銀行印を同じ印鑑にすると、偽造・悪用のリスクが著しく高まります。

なぜなら、同じ印影が複数の場面で使用されるため、その印影を悪用しようとする者にとって、偽造が容易になるからです。

例えば、印鑑の印影を不正に取得し、偽造した印鑑を作成することで、住宅ローンの契約書を偽造したり、銀行口座から不正に資金を引き出したりするといった犯罪行為に利用される可能性があります。

もし、印鑑が盗難・紛失された場合、住宅ローン契約の偽造や不正な資金引き出しといった深刻な事態に繋がる可能性があります。

これは、ローンを組む予定のない不動産の購入契約に、偽造された印鑑が押される可能性があることを意味します。

大切な財産を守るためにも、実印と銀行印は別々の印鑑を用意することが不可欠です。

それぞれの印鑑を異なる場所に保管することで、万が一、一方の印鑑が盗難にあったとしても、もう一方の印鑑は安全に保管されている可能性が高まります。

手続きの煩雑さ

実印と銀行印を同じ印鑑にしてしまうと、紛失や盗難発生時の手続きが非常に煩雑になります。

まず、役所で実印の登録を廃止し、新しい印鑑を登録する必要があります。

この手続きには、印鑑登録証明書の再発行や、新しい印鑑の登録申請など、複数のステップが含まれます。

さらに、銀行でも銀行印の変更手続きを行う必要があり、新しい銀行印を届け出て、口座情報を更新する必要があります。

両方の手続きに時間を要し、特に住宅ローンの申請中や返済中にこのような事態が発生すると、手続きに追われ、精神的な負担も大きくなります。

例えば、ローン返済中に印鑑を紛失した場合、返済手続きが滞ってしまう可能性があり、延滞金が発生するなど、経済的な損失にもつながる可能性があります。

住宅ローンと印鑑の注意点

印鑑のサイズと素材

実印と銀行印は、サイズと素材にも注意が必要です。

実印は、一般的に銀行印よりも大きめのサイズ(男性:15mm~18mm、女性:13.5mm~15mm)が推奨されます。

素材は、耐久性と捺印性(なついんせい)の高いものが求められます。

黒水牛は、高級感と耐久性を兼ね備えた定番の素材です。

チタンは、軽量で耐久性に優れ、近年人気が高まっています。

また、偽造防止加工が施された印鑑も選択肢として考慮できます。

銀行印のサイズは、12mm~13.5mm程度が一般的です。

素材は、実印と同様、耐久性と捺印性(なついんせい)の高いものを選びましょう。

例えば、耐久性と価格のバランスが良い柘植(つげ)なども選択肢として考えられます。

印影の書体とデザイン

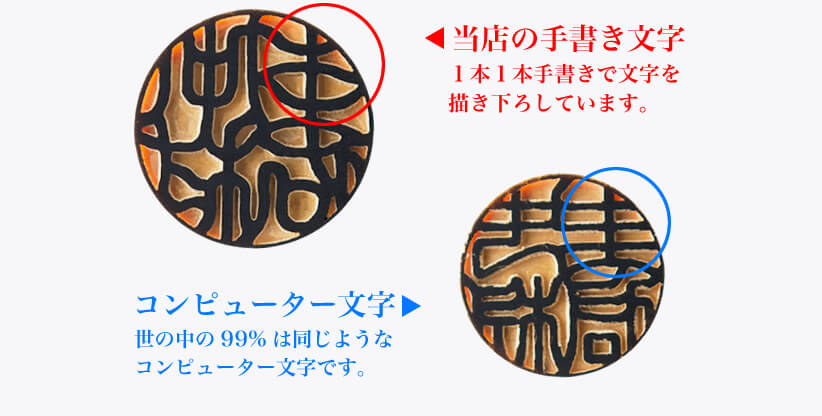

実印と銀行印の印影の書体も、偽造されにくいものを選ぶことが重要です。

篆書体や印相体(吉相体)は、複雑な文字で偽造が困難なため、実印や銀行印に適しています。

しかし、これらの書体は、熟練の職人による手彫りが必要なため、機械彫りよりも高価になる傾向があります。

デザインは、シンプルで分かりやすいものを選び、個人を特定しやすいようなデザインは避けましょう。

例えば、名前をそのまま使うのではなく、略字を使う、あるいは、家紋などをデザインに取り入れるなど、個性を出しつつ、偽造されにくいデザインを検討することが重要です。

安全な印鑑選びと通販

おすすめの通販サイト

印鑑は、信頼できる業者から購入することが重要です。

多くの通販サイトでは、実印・銀行印のセット販売を行っており、お得に購入できます。

しかし、安価なサイトの中には、品質や保証が不十分な場合もあります。

印鑑作成時のポイント

印鑑を作成する際には、以下の点に注意しましょう。

・実印と銀行印は必ず別々の印鑑にする。

・サイズ、素材、書体などを考慮し、偽造されにくい印鑑を選ぶ。

・信頼できる業者から購入する。

購入前に、業者の評判や保証内容をしっかりと確認しましょう。

・印鑑は大切に保管する。

耐火金庫や、セキュリティ性の高い印鑑ケースなどを利用し、盗難・紛失を防ぎましょう。

・紛失や盗難に備え、印鑑登録証明書の再発行方法などを確認しておく。

市区町村役所のホームページなどで、再発行の手続き方法を確認しておきましょう。

まとめ

住宅ローンの申請において、実印と銀行印は契約の有効性と本人確認に不可欠なものです。

これらの印鑑を同じものにすることは、偽造・悪用のリスクを高め、手続きを煩雑にするだけでなく、大きな損害を招く可能性があります。

例えば、多額の借金を抱えたり、信用情報に傷がついたりするなど、深刻な事態に陥る可能性も否定できません。

安全な住宅ローン手続きのためには、実印と銀行印はそれぞれ別々の印鑑を用意し、適切なサイズ、素材、書体を選び、信頼できる業者から購入することが重要です。

安全な住宅ローン手続きのためには、実印と銀行印はそれぞれ別々の印鑑を用意し、適切なサイズ、素材、書体を選び、信頼できる業者から購入することが重要です。

紛失や盗難にも備え、常に安全な管理を心がけましょう。

印鑑は、一生に一度の大切な買い物です。

慎重に選び、適切に管理することで、安心してマイホーム購入を進めましょう。

また、購入後も定期的に印鑑の状態を確認し、劣化が見られた場合は交換を検討しましょう。